1. Los envidiosos.

El informe de enero de 2025 del Fondo Monetario Internacional1 (FMI) se subtitula sinceramente “Crecimiento mundial dispar e incierto”, lo cual orienta cualquier análisis o comentario de los muchos que luego han realizado políticos, técnicos y “expertos” a través de varios canales de comunicación. Efectivamente, el crecimiento y la evolución económica en general ha sido dispar en 2024 y se presume que lo siga siendo en 2025, con un ligero empeoramiento presidido por la ya habitual incertidumbre. El denominador común de las opiniones de los políticos en el poder va siempre en defensa y alabanza de su gestión, opiniones trufadas con falacias y medias verdades sobre los datos que, como su nombre indica, son “dados” por entidades e individuos “interesados” y, aunque ciertos, no dejan de ser reduccionistas y matizables2. En lo macro, la brecha económica entre EE. UU. y la UE se agranda, y el saliente Biden se apunta al ditirambo proclamando que su país es la “envidia del mundo”, para qué andar con matices socioeconómicos.

También se proclama por la prensa nacional que España ha sido “la gran economía desarrollada” que más creció en 2024, por encima del 3,1% alcanzado por los yankis, o sea que también deben envidiarnos. Y si ya en suelo patrio tratamos de Andalucía, su gobierno y órganos estadísticos se apoyan en la Contabilidad Regional para proclamar que el crecimiento supera el promedio nacional y las políticas aplicadas impulsan a la región “como motor económico de España” (sic). Envidiable también.

También se proclama por la prensa nacional que España ha sido “la gran economía desarrollada” que más creció en 2024, por encima del 3,1% alcanzado por los yankis, o sea que también deben envidiarnos. Y si ya en suelo patrio tratamos de Andalucía, su gobierno y órganos estadísticos se apoyan en la Contabilidad Regional para proclamar que el crecimiento supera el promedio nacional y las políticas aplicadas impulsan a la región “como motor económico de España” (sic). Envidiable también.

2. Digresión sobre la envidia y el dataísmo3

Perdonen que no pueda dejar de hacer un ligero comentario sobre la envidia, pecado capital que dicen se combate con caridad y empatía, y también sobre los datos. Cierto que la envidia se predica más de las personas que de los países y que la responsabilizan del cainismo y del robo, cuando no del origen de la lucha de clases. Pero su lado positivo es contiguo a la emulación, a la imitación y al juego limpio competitivo, y eso excusa su utilización metafórica por los políticos. Además. los que tienen el poder se sienten más imputados que testigos (supongo), y por lo tanto autorizados a mentir, a proferir exageraciones y mentirijillas. Sin duda la ciencia y la ingeniería empiezan y progresan con la métrica: la capacidad de medir y evaluar cuantitativamente. Me permito tomar prestadas palabras del filósofo Daniel Innerarity para reconocer una situación de abundancia de medidas e informaciones, y recomendar cierta prudencia ante el exceso de datos, “vivimos en el régimen de la omnimetría, donde todo puede medirse y nada se valora con objetividad sin las cantidades”. “Hay una permanente medición y valoración de cosas, personas, profesiones e instituciones”. “Los números transmiten precisión, claridad, simplificación, imparcialidad, objetividad, verificabilidad y neutralidad” y son por ello eficaces elementos argumentativos que seducen fácilmente. Pero “los parámetros cuantitativos son siempre reduccionistas” y “la cuantificación hace que destaquen determinados aspectos e invisibiliza a otros”4. Otros prestigiosos científicos han denominado “dataísmo” esa sesgada y enfervorizada adhesión a la avalancha de datos y algoritmos. Para Carlos López-Otín5, destacado catedrático de Bioquímica y Biología Molecular, el dataísmo se puede convertir “en una religión agnóstica en la que las respuestas preceden a las preguntas, porque no se formula ninguna hipótesis, nada se postula a priori, se acumulan cantidades ingentes de datos sobre un problema y se deja que ellos hablen y nos ayuden a elaborar las hipótesis que nos guíen en su resolución.” Ante esta situación (“avalancha de datos, mega datos y metadatos”) es recomendable un cierto escepticismo crítico alimentado por la duda razonable que acompaña a todo proceso científico. Así mismo procede el rechazo de las innecesarias exageraciones, la instauración ordenada y limitada del dataísmo, la utilización de fuentes solventes y procedimientos adecuados, la explicación y contrastación de resultados y la referencia al contexto. No es fácil hacerlo en un mundo de cambio continuo, acelerado y volátil. Pero es posible, al menos, alejarse de sesgos ideológicos y políticos de flagrante visibilidad.3. Volviendo al fondo (FMI) y al fondo de la cuestión.

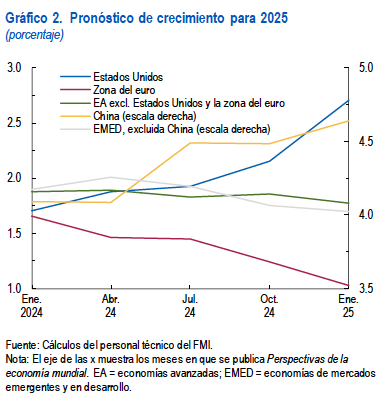

En esta Memoria 2024 de la CEA se encuentran suficientes datos, comentarios y referencias para formarse un criterio y opinión sobre lo acontecido en el ámbito socioeconómico en 2024 y sobre las perspectivas para 2025 intentando cumplir las condiciones citadas anteriormente y teniendo a la empresa como centro del análisis. Debemos aquí ahorrarnos su repetición, limitándonos a resaltar aspectos complementarios, aunque relevantes. Ya en octubre de 2024 en la asamblea anual del FMI, su directora gerente Kristalina Georgieva señaló que, así como se había conseguido contener la inflación (“la gran ola de inflación mundial está en retirada”) sin provocar una recesión, quedaban sin embargo graves problemas abiertos relativos principalmente al bajo crecimiento y el enorme incremento de la deuda pública a punto de alcanzar los 100 billones de dólares en el mundo. Se presentaba un entorno geopolítico peligroso que desestabilizaba los mercados de petróleo y gas, y se incrementaban las tensiones comerciales, circunstancias que hoy no solamente no han desaparecido, sino que han provocado claros impulsos proteccionistas que fragmentan lo positivo de la globalización. El FONDO pedía a los países (191 miembros) reducción de la deuda y consolidación fiscal. En el Informe de Enero referenciado al principio, poco antes de la investidura de Trump, se cifraban para 2025 en el 2,8% el crecimiento de Estados Unidos, 0,8% para la Zona Euro, cayendo Alemania un -0,2% y alcanzando España el 3,1%. Para 2025 las previsiones decrecimiento eran EE. UU 2,7%, Zona Euro 1,4%, Alemania 0,3% y España 2,3%. Ya en enero de 2025, en la Encuesta Mundial elaborada por PwC, a partir de la opinión de 4.701 presidentes y consejeros delegados (CEO) de compañías de 109 países, recogida en la edición anual de esta encuesta, presentada en el World Economic Forum, WEF (el Foro de Davos), el porcentaje de los que piensan que la actividad global evolucionará favorablemente es muy superior al 38% registrado el año pasado y al 18%, hace dos años. Como es lógico, los riesgos geopolíticos detectados dependen de las áreas geográficas, de la dotación de factores y de la especialización productiva de los países, y todo ello de las políticas públicas implementadas.

4. Andalucía en España

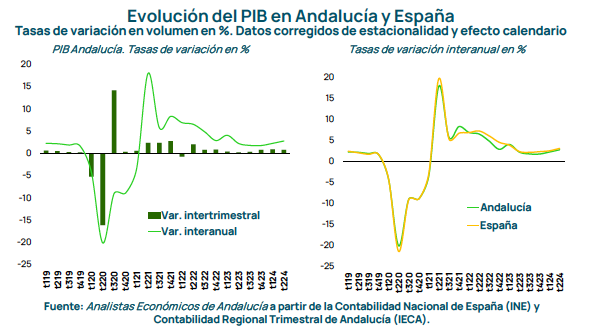

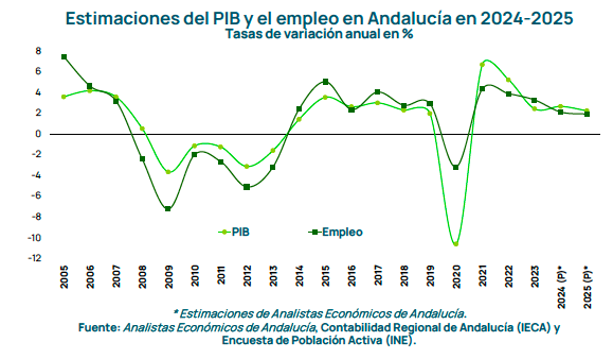

El moderado optimismo respecto de los datos españoles6 tiene cierta correspondencia con los andaluces. Según los datos disponibles de la Contabilidad Regional, Andalucía creció en 2024 en torno al 3,5%. crecimiento del 3,3% en el número de asalariados y máximo histórico de empresas inscritas en la Seguridad Social con 270.000 compañías y 2.541.015 personas empleadas. El gobierno andaluz ha logrado una duradera estabilidad política superada la pandemia y suavizada la sequía. Las amenazas más importantes son de carácter exógeno, situándose muchas en competencias y en regulaciones de otros niveles políticos nacionales e internacionales. La superposición de riesgos provoca la aparición de crisis superpuestas tanto exógenas como endógenas, con la envolvente de las calificadas como geoestratégicas o globales que nos afectan según nuestra integración material e inmaterial con el entorno. Notas positivas han sido la contención de la inflación, el descenso de los costes de financiación7 y la importancia de los fondos europeos para mantener una liquidez que a través de rentas y crédito han conseguido que el consumo privado y público soporte el crecimiento manteniendo una inversión residual.

El análisis de los Presupuestos de la Junta de Andalucía y documentos anexos (véase el Informe Económico Financiero) para 2025, aprobados en tiempo y forma, son de gran utilidad para conocer la realidad andaluza y las políticas del gobierno para mejorarla. En su momento la CEA informó el presupuesto y presentó un completo informe y sugerencias al mismo, aquí sólo cabria reiterar algunos aspectos que en gran parte son habituales en los comentarios sobre los presupuestos y la actividad administrativa, Así, entre ellos se solicitaba:

Notas positivas han sido la contención de la inflación, el descenso de los costes de financiación7 y la importancia de los fondos europeos para mantener una liquidez que a través de rentas y crédito han conseguido que el consumo privado y público soporte el crecimiento manteniendo una inversión residual.

El análisis de los Presupuestos de la Junta de Andalucía y documentos anexos (véase el Informe Económico Financiero) para 2025, aprobados en tiempo y forma, son de gran utilidad para conocer la realidad andaluza y las políticas del gobierno para mejorarla. En su momento la CEA informó el presupuesto y presentó un completo informe y sugerencias al mismo, aquí sólo cabria reiterar algunos aspectos que en gran parte son habituales en los comentarios sobre los presupuestos y la actividad administrativa, Así, entre ellos se solicitaba:

- Impulsar la eficiencia en la gestión de lo público

- Reforzar los instrumentos que posibilitan la participación institucional de los agentes económicos y sociales

- Abrir las políticas sociales a una mayor colaboración con la iniciativa privada, y evitar efectos expulsión del mercado, lo que, además, ayudaría a mejorar la prestación y calidad de estos servicios públicos

- Y de forma especial, seguir reforzando los programas de gasto público específicos que favorecen el desarrollo económico de Andalucía y su convergencia con las regiones más avanzadas de la Unión Europa, mediante actuaciones dirigidas a apoyar, diversificar y mejorar la estructura productiva y la competitividad empresarial de Andalucía.

Para 2026 se espera “que la desaceleración continúe, afectando en mayor medida al Mediterráneo y a las islas por el agotamiento del empuje del turismo, la vuelta a niveles normales del crecimiento en el sector agrario y reglas fiscales que restringirán el avance del gasto público.”

Según el referido Informe el PIB de Andalucía crecerá un 2,7% tanto en 2024 como en 2025. Esto permitirá crear 154 mil empleos y reducir la tasa de paro hasta el 16,0% en 2025.

Desde la perspectiva económico-social, el balance del año 2024 no es negativo, en cuanto a empleo. Éste creció a una tasa situada en el 2,45% de las personas afiliadas a la Seguridad Social. La tasa de paro en el promedio del año 2024 se situaría en el 16,8%, una ratio 1,4 p.p. inferior a la del año anterior. Para 2025, se prevé un aumento del empleo del 1,9%, en tanto que la cifra de parados se reduciría en un 4,5%, estimándose una tasa de paro del 15,9% (11,0% en España).

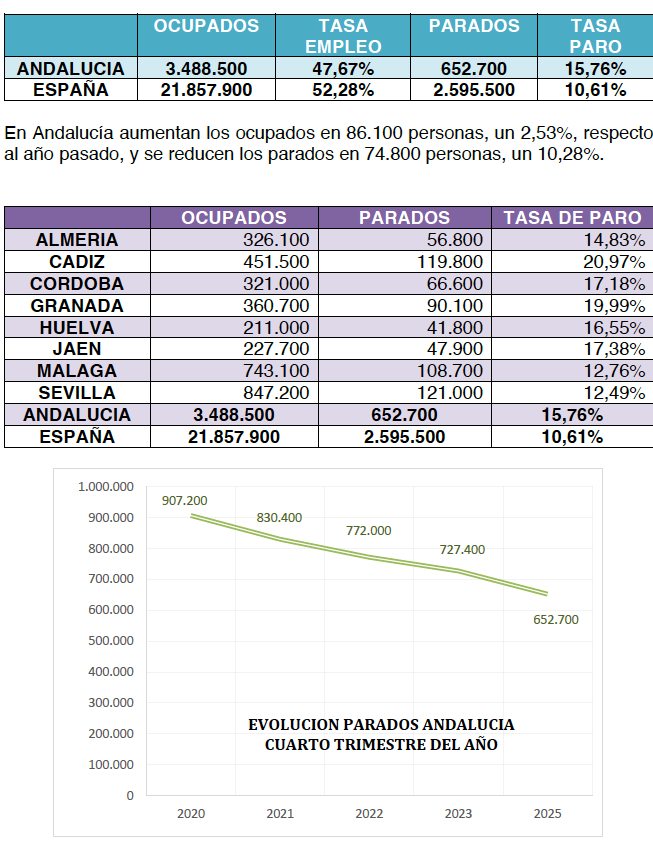

Aunque evitamos caer en el dataísmo invasivo no podemos, finalmente, dejar de referirnos a la Encuesta de Población Activa del IV Trimestre de 2024 publicada el 23 de enero de 2025. que corrobora lo anterior con datos regionales y provinciales de ocupación y paro8.

Para 2026 se espera “que la desaceleración continúe, afectando en mayor medida al Mediterráneo y a las islas por el agotamiento del empuje del turismo, la vuelta a niveles normales del crecimiento en el sector agrario y reglas fiscales que restringirán el avance del gasto público.”

Según el referido Informe el PIB de Andalucía crecerá un 2,7% tanto en 2024 como en 2025. Esto permitirá crear 154 mil empleos y reducir la tasa de paro hasta el 16,0% en 2025.

Desde la perspectiva económico-social, el balance del año 2024 no es negativo, en cuanto a empleo. Éste creció a una tasa situada en el 2,45% de las personas afiliadas a la Seguridad Social. La tasa de paro en el promedio del año 2024 se situaría en el 16,8%, una ratio 1,4 p.p. inferior a la del año anterior. Para 2025, se prevé un aumento del empleo del 1,9%, en tanto que la cifra de parados se reduciría en un 4,5%, estimándose una tasa de paro del 15,9% (11,0% en España).

Aunque evitamos caer en el dataísmo invasivo no podemos, finalmente, dejar de referirnos a la Encuesta de Población Activa del IV Trimestre de 2024 publicada el 23 de enero de 2025. que corrobora lo anterior con datos regionales y provinciales de ocupación y paro8.

5. La empresa, al centro

Resulta obligado reiterar que hacen falta en Andalucía más empresas y más grandes. La empresa es una organización que combina capital y trabajo de forma consensuada y eficiente que ha demostrado su capacidad para hacer progresar a los seres humanos en el contexto de la economía de mercado y de la democracia liberal. La empresa y lo autónomos andaluces se enfrentan a riesgos cercanos que tienen que ver con los mercados de productos, de factores, de bienes y servicios, y también otros más inmateriales como el reputacional. Se añaden los regulatorios que tienen importantes repercusiones, principalmente en costes. A los fiscales se añaden en las sociedades modernas los sociales, los ambientales, los de responsabilidad social corporativa, los de objetivos secundarios, y otros tipos de riesgo imposibles de asegurar. En estos momentos de cierto optimismo de carácter económico (liquidez abundante, incremento del gasto público, menosprecio de los efectos a largo plazo de la deuda, incremento de la recaudación fiscal, buenos datos macro) se ha extendido la opinión de que queda margen fiscal para incrementar los impuestos sin que la producción y el empleo se vean afectados. Desde el Gobierno se defiende que la reducción de la jornada laboral no provoca el crecimiento del coste salarial e incluso que incrementa la productividad. Así, se subió el Salario Mínimo Interprofesional más de un 60% en los últimos 6 años y se redujo de hecho notablemente la jornada laboral en casi todas las empresas, lejos por supuesto de las 40 horas del Estatuto de las Trabajadores. La empresas españolas, en su mayoría pequeñas y medianas, acusan sus efectos, y sus representantes han argumentado principalmente una razón objetiva y otra de procedimiento, La primera alude a que una población de empresas y autónomos tan heterogénea en sectores y tamaños, exige un tratamiento más diversificado o específico, una economía de precisión; en segundo lugar, que la cuestión debería dilucidarse dentro del diálogo social entre trabajadores y empresarios, Centrales Sindicales y Organizaciones Empresariales, actuando el Gobierno como moderador y relator. Sin embargo, el Gobierno, o parte de él, exhibe una ideología anti-empresa privada, toma partido, y amenaza con el BOE. El 28 de enero Gobierno y sindicatos llegaron a un acuerdo para tramitar la reducción de la jornada laboral a 37,5 horas semanales por el procedimiento de urgencia, incluyendo otras medidas como el nuevo registro horario y la desconexión digital. El 29 de enero la Ministra de Trabajo anunció que El Gobierno había tomado la decisión, con el visto bueno de los sindicatos, pero no de las patronales, de aumentar el salario mínimo interprofesional (SMI) para 2025 en 50 euros, lo que elevó su cuantía un 4,41%, hasta los 1.184 euros brutos mensuales repartidos en 14 pagas (16.576 euros al año). Su aplicación sería retroactiva.6. “Demografía“ empresarial

A fecha de 1 de enero de 2024, España contaba con 3.255.276 empresas activas, lo que representa un incremento del 1% respecto al año anterior. La distribución sectorial de estas empresas es la siguiente:- Resto de Servicios: 63,3% (2.060.614 empresas)

- Comercio: 19,5% (635.234 empresas)

- Construcción: 11,8% (383.622 empresas)

- Industria: 5,4% (175.806 empresas)

Final, como al comienzo: envidia (NVIDIA) y dataísmo9

El lunes 27 de enero pasado pensé por un momento que habíamos retrocedido al 2000 con su carga milenaria y su golpe a las tecnológicas. El fuerte y brusco descenso del S&P 500 (-1,46%) y del Nasdaq 100 (-2,97%) nos devolvía a la crisis de las tecnológicas del comienzo del milenio. El miedo reaparece fácilmente en los mercados, más bien el olvidado y contagioso pánico. El miedo siempre está latente. Es el que pincha las burbujas. El comportamiento inicial de las tecnológicas fue muy dispar, insuficiente para un “pinchazo sectorial por ahora: mientras NVIDIA bajaba un 17%, Apple subía un 3%; INTEL bajaba 2,6%; META subía un 2%; Broadcom caía un 17,4% Microsoft bajaba 2,1%; Alphabet caía un 4,2%; Softbank subía 1,6% (hoy de madrugada 0,25%) y Oracle bajaba 13,7%. En la siguiente sesión NVIDIA se recuperaría un 7%. El motivo inicial era chino y se concretaba en la “start up” DeepSeek. Desarrolladora de un producto del género Inteligencia Artificial que puede competir en precio, prestaciones y calidad con Open AI o META, y que afectaría a toda la cadena de suministro, necesitando menos chips de NVIDIA, que gozaba de un “envidiable” poder de mercado. La reacción en cadena no se hizo esperar y se trasladó rápidamente a los mercados financieros globales. Los mercados se llenaron de análisis y conjeturas que coincidían en un enfrentamiento tecnológico-comercial China-EE. UU. en el que China habría efectuado un importante 10. Para dar fin a este ya demasiado largo artículo, me proponía a hacer un breve llamamiento a la innovación e internacionalización de la empresa andaluza, siempre insuficientes. Preferí predicar con el ejemplo. Este artículo ha sido redactado por el método habitual de reflexiones, lecturas y referencias. Salvo el epígrafe “Demografía Empresarial”, cuyo autor es el artificialmente inteligente ChatGPT. Saquen conclusiones.